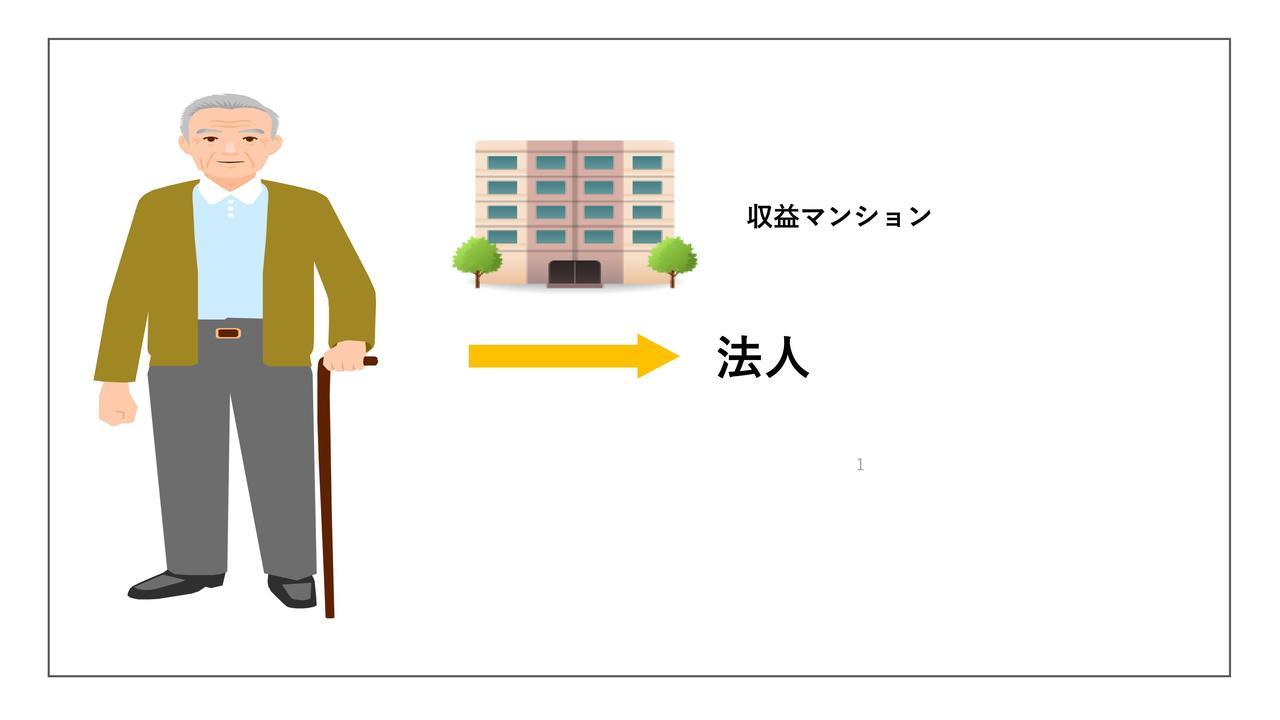

法人を設立し、不動産の名義を法人へ移転

節税対策として、法人を設立して建物(評価額1億円の建物)の名義を会社に移す場合には下記のとおりの税金がかかります。

・不動産取得税 約400万円

・登録免許税 約200万円

・売却した個人には譲渡所得税(取得費と譲渡額の差額の20%もしくは39%)

➡多額の税金がかかります。

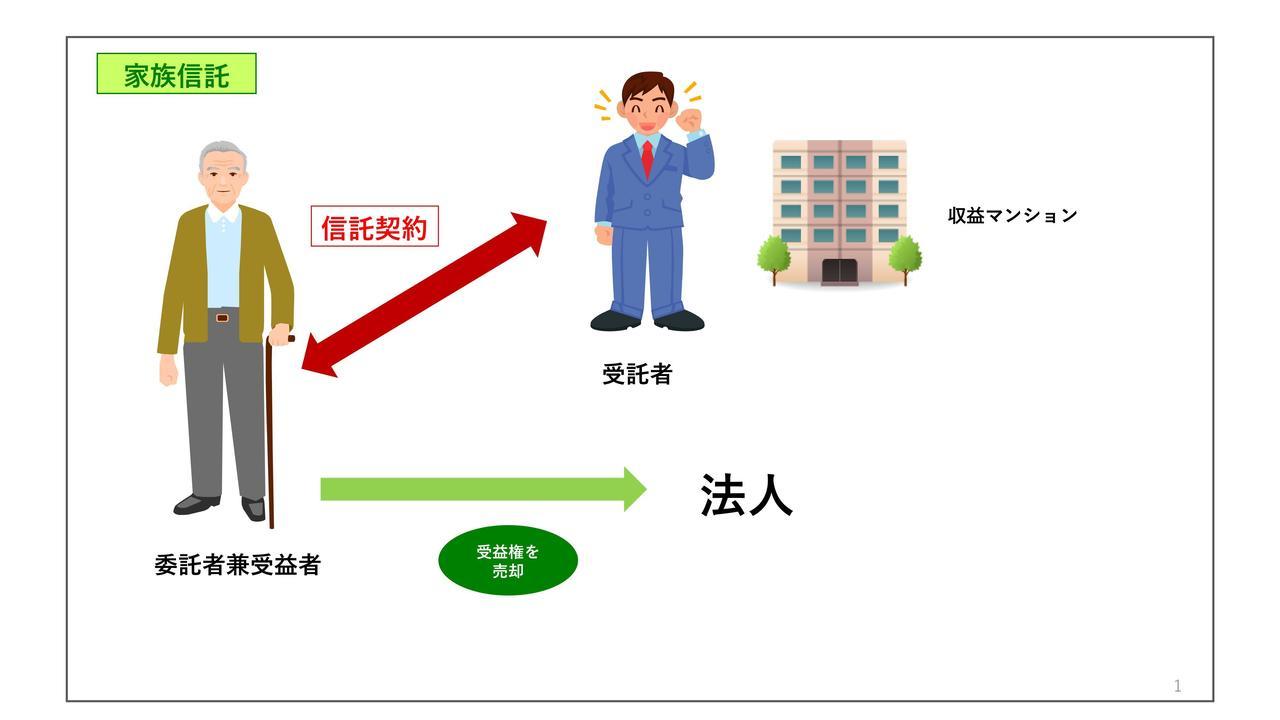

家族信託を利用した流通税対策

子供などを受託者として、建物(評価額1億円)を信託財産とする信託契約を締結し、その受益権を新設法人に売却します。

もしくは、自分で管理できれば、公正証書で自己信託宣言(委託者兼受託者兼受益者)し、その受益権を法人に売却します。

その結果、受益権(賃料)は法人が取得することになるので、建物の名義を法人に移したことと同様の節税効果が得られます。

その場合でも、不動産取得税は非課税です。

信託の登記に際して、登録免許税が約40万円かかるのみです。

法人に建物の所有権を移転することに比べて数百万の節税効果が見込まれます。

インフォメーション

お問合せ・ご相談

0586-48-4250

お問合せはお電話・メールで受け付けています。

メールでのお問合せは24時間受け付けております。

ラインでのお問い合わせ・ご予約はこちらからどうぞ!

受付時間/定休日

受付時間

9:00~19:00

定休日

土曜・日曜・祝日

アクセス

〒491-0912

愛知県一宮市新生四丁目4番7号 サンシャインマンション1F

JR尾張一宮駅 名鉄一宮駅より徒歩8分